○佐渡市伝統芸能継承事業補助金交付要綱

平成30年3月30日

告示第170号

(趣旨)

第1条 この告示は、長い年月の間に守り伝えられてきた郷土の伝統芸能を継承及び発展させることを目的として、市内の団体が行う伝統芸能を知る・見る・触れる機会を提供する活動に対し、予算の範囲内において補助金を交付するものとし、その交付に関しては、佐渡市補助金等交付規則(平成16年佐渡市規則第55号)に定めるもののほか、この告示の定めるところによる。

(1) 補助事業 補助金の交付対象となる伝統芸能継承事業をいう。

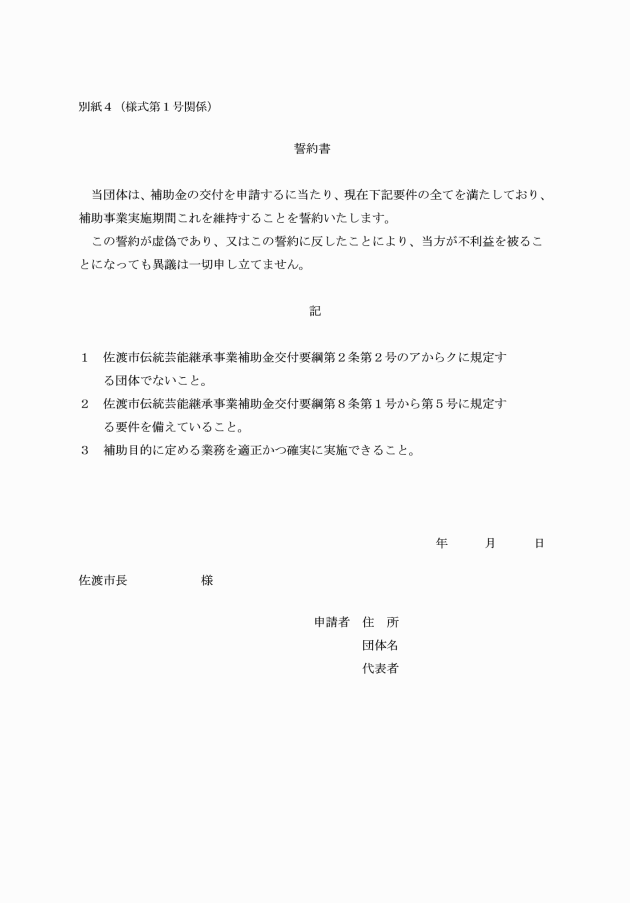

(2) 補助対象者 補助事業を実施する市内に活動の本拠を有する文化団体、各種団体及び補助事業を実施するために組織された実行委員会(以下「団体」という。)をいう。ただし、次の団体を除く。

ア 営利を主たる目的とする団体

イ 学校の部活動

ウ 市及び市が基本金その他これに準ずるものを出資している団体

エ 政治団体、宗教団体等及びそれらに関係している団体

オ 構成員の大多数が団体の活動分野を主な職業としている団体

カ 暴力団、暴力団員等が関与している団体

(3) 伝統芸能 文化芸術基本法(平成29年法律第73号)第14条に規定する地域固有の伝統芸能及び民俗芸能(地域の人々によって行われる民俗的な芸能をいう。)をいう。ただし、国等の文化財指定等を受けているものは除く。

(令3告示147・一部改正)

(補助事業者の選定基準)

第3条 市長は、次に掲げる基準に従い、補助事業者を選定する。

(1) 補助事業を的確に遂行するのに必要な費用のうち、自己負担分の調達に関し十分な財務的基礎を有すること。

(2) 補助事業に係る経理その他の事務について的確な管理体制及び処理能力を有すること。

(3) 補助事業者が遂行する補助事業が、本市における課題を達成するために十分に有効な事業を実施するものと認められるものであること。

(4) 補助事業者が補助事業に係る事業化に対する具体的計画を有し、その実施に必要な能力を有すること。

(補助事業及び補助対象経費等)

第4条 補助金交付の対象となる事業は、市内で開催される次に掲げるものとする。

(1) 普及公開事業(市民を対象とした修得した技芸の発表会及びシンポジウムの開催等の普及啓発活動)

(2) 担い手育成事業(市民を対象とした実技修得教室等、伝統芸能を体験・修得させる機会を提供する活動)

2 前項の規定にかかわらず、次のいずれかに該当する場合は補助事業としない。

(1) 専ら営利又はチャリティーを目的とする事業(入場料、材料費等を徴収するなど、一部に収入があっても営利目的ではない公益的な事業と認められる場合は除く。)

(2) 政治又は宗教活動を目的とする事業

(3) 大会、イベント等への参加を目的とした選考会又は予選会

(4) 専ら出版物、電子記録物及びインターネット等により発表又は公開する事業

(5) 教授所、教室等が行う稽古ごと、習いごと等の講習会又は発表会

(6) 学術的な会合

(7) 事業の鑑賞者が実施団体の構成員及びその関係者に限られる事業

(8) 国、県及びこの告示による補助金以外の市からの補助金、負担金等の交付を受けている又は受ける予定である事業

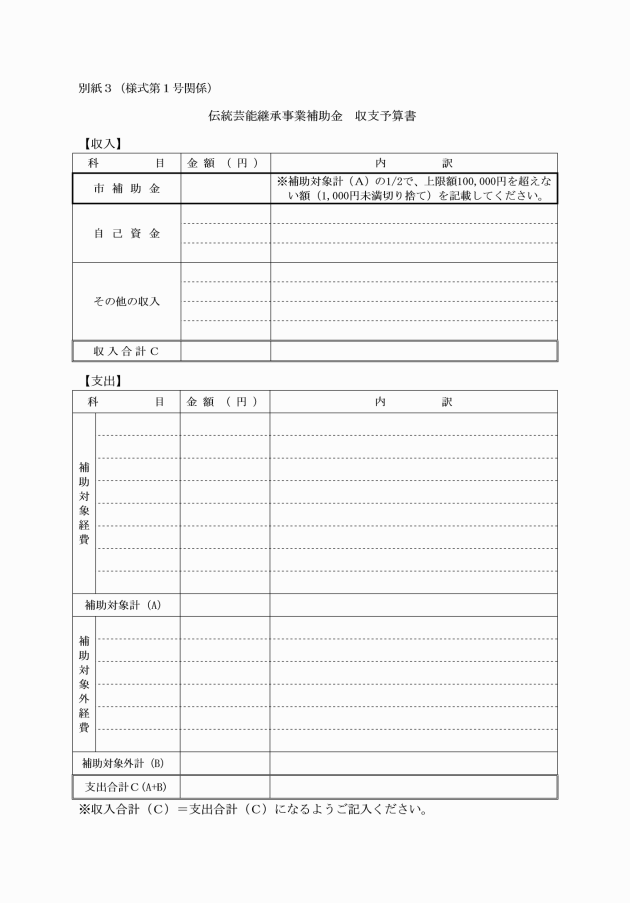

3 補助事業の対象となる経費、補助率及び補助上限額等は、別表第1に定めるとおりとする。

4 前項の規定により算出された補助金の額に1,000円未満の端数がある場合は、これを切り捨てるものとする。

5 市長は、補助対象経費中に補助事業者の自社製品の調達又は関係会社からの調達分の経費が含まれ、補助事業者の利益となると認められる場合は、利益相当額を当該補助対象経費から除外するものとする。

(令3告示147・一部改正)

(事業年度)

第5条 補助金の交付の対象となる事業年度は、毎年4月1日から翌年3月末日までとする。

(交付申請の制限)

第6条 一の年度に補助金の交付決定を受けた団体は、当該年度において重ねて補助金の交付申請をすることができない。

2 同一の事業を複数の団体で実施する場合は、重複して補助金の交付申請をすることができない。

(令3告示147・一部改正)

(補助事業の募集)

第7条 市長は、期間を定めて補助事業の募集をする。

2 市長は、補助事業の募集に当たっては、募集要領を定めて公表する。

(申請者の要件)

第8条 補助金の交付を受けようとする者(以下「申請者」という。)は、次に定める要件を備えていなければならない。

(1) 規約等を有し、かつ、代表者、所在地及び会計処理が明確であること。

(2) 団体の意思を決定し、執行する組織が確立していること。

(3) 市税等を滞納していないこと。

(4) 訴訟又は法令順守上の問題を抱えていないこと。

(令3告示147・一部改正)

(交付の申請)

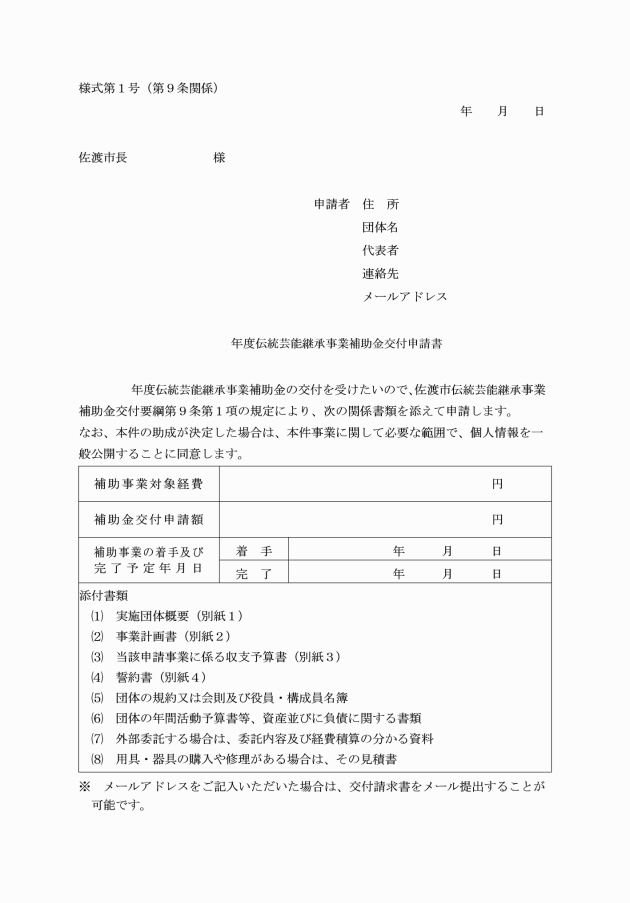

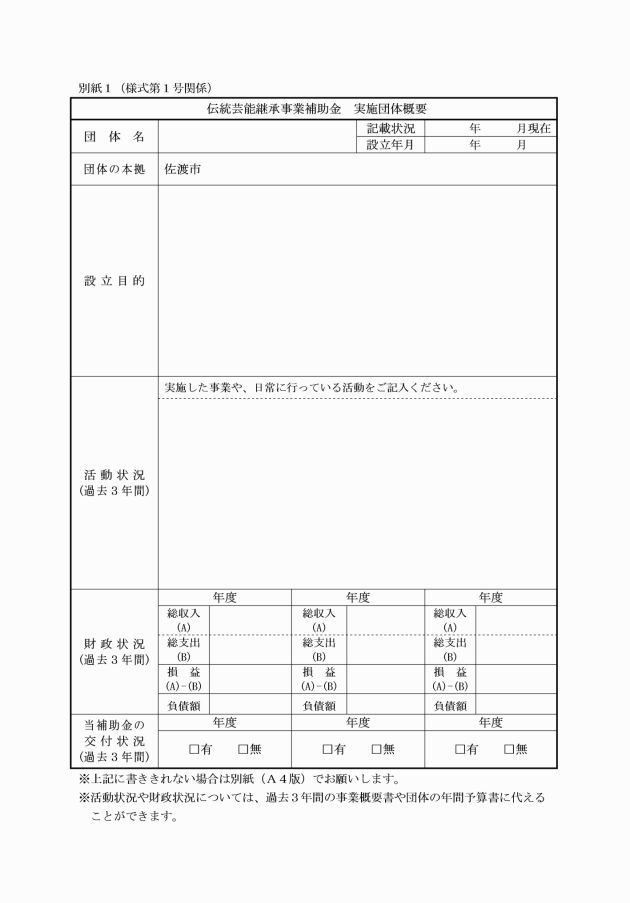

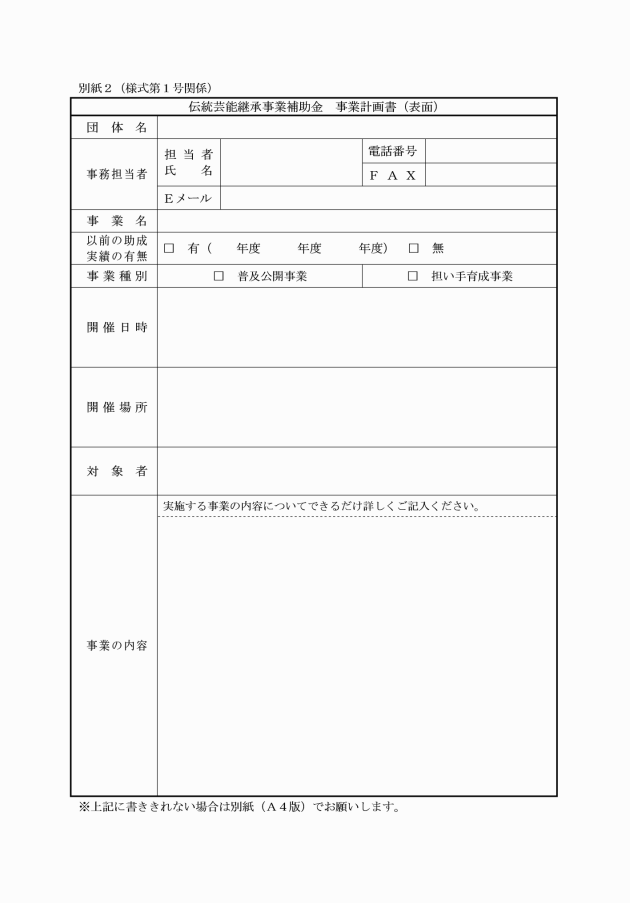

第9条 申請者は、伝統芸能継承事業補助金交付申請書(様式第1号)に市長が定める書類(以下「添付書類」という。)を添えて、事業開始日の14日前までに市長に提出しなければならない。

(令3告示147・一部改正)

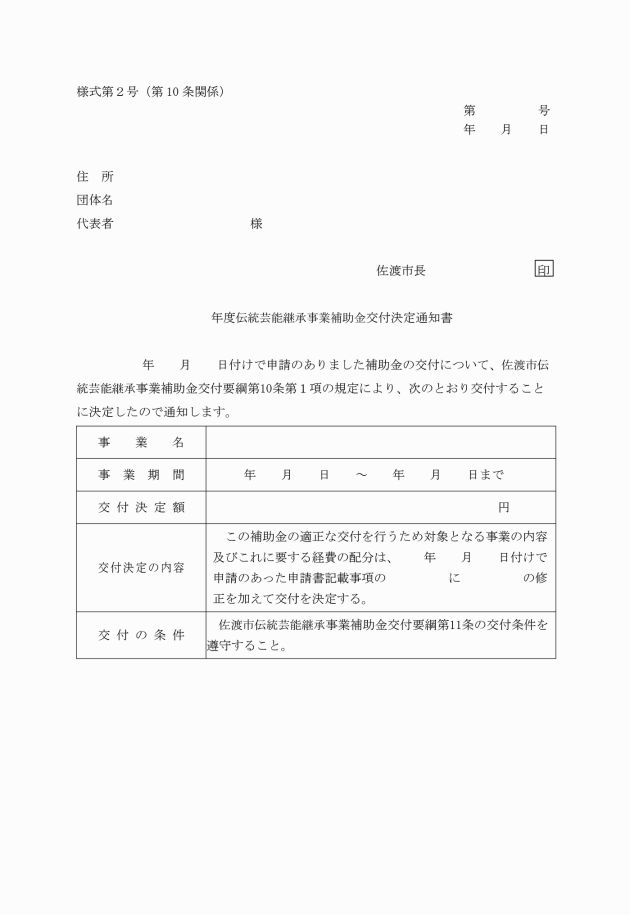

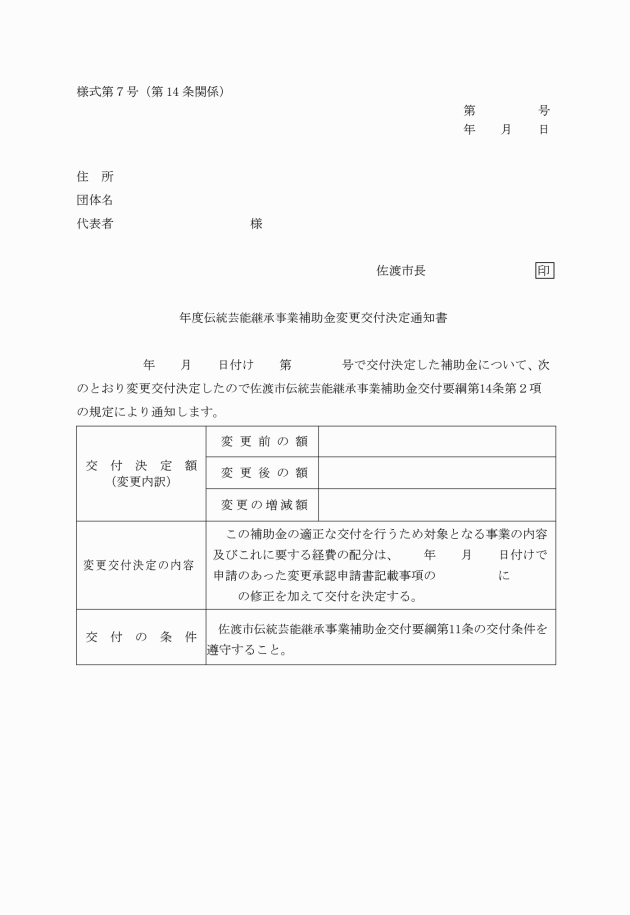

2 前項の場合において、市長は、補助金の適正な交付を行うために必要があるときは、補助金の交付の申請に係る事項について修正を加えて、補助金の交付決定をすることができる。

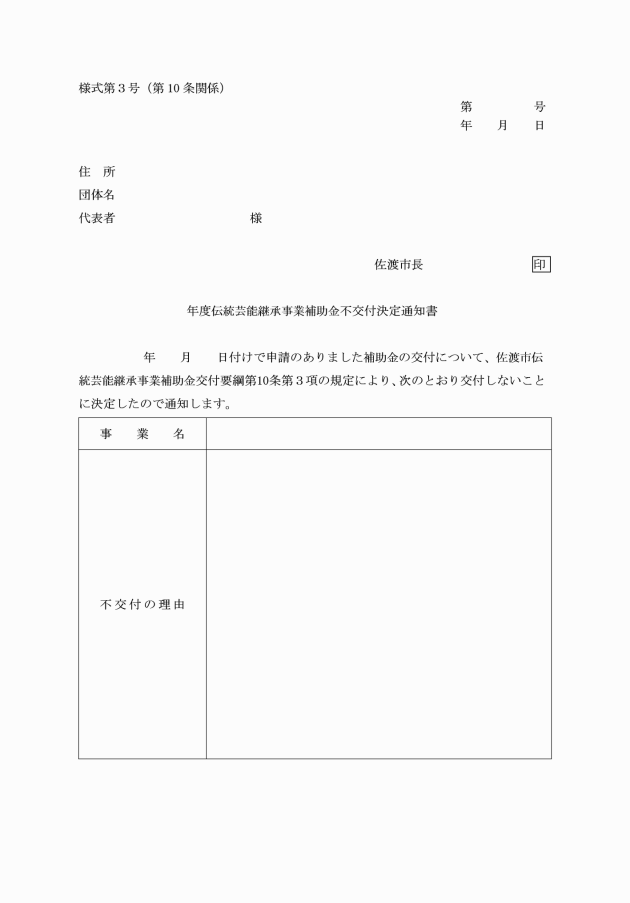

3 市長は、審査の結果、補助金を交付しないと認めるときは、その理由を付して伝統芸能継承事業補助金不交付決定通知書(様式第3号)により、申請者に通知する。

(令3告示147・一部改正)

(交付条件)

第11条 市長は、補助金の交付を決定する場合において、補助事業者に対して、次に掲げる条件を付すものとする。

(1) 補助金の交付の決定の内容及びこれに付した条件に従い、善良な管理者の注意をもって補助事業を行うこと。

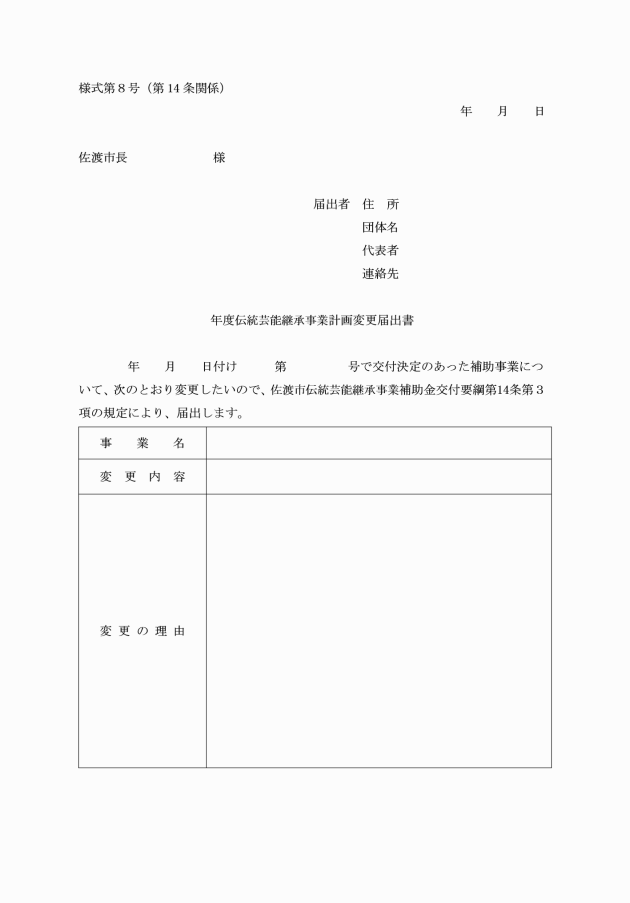

(2) 補助事業の内容の変更(軽微なものを除く。)をしようとするときは、あらかじめ市長の承認を受けること。ただし、補助対象費用の各費目の配分を超えて支出する場合、又は費目の合計の10分の2を超えて流用するときは、市長に届け出ること。

(3) 補助事業を中止し、又は廃止しようとするときは、市長の承認を受けること。

(4) 補助事業の経理について補助事業以外の経理と明確に区分し、その収支の状況を会計帳簿によって明らかにしておくとともに、当該会計帳簿及び収支に関する証拠書類を補助事業の完了した日(補助事業の廃止の承認を受けたときは、その承認のあった日)の属する会計年度の終了後5年間保存しておくこと。

(5) 市長が実施する補助事業の評価に協力し、かつ、その結果に基づく市長の判断に従うべきこと。

(6) 市長が必要と認めて指示したときは、補助事業の実施の状況に関し、遂行状況報告書を速やかに提出すべきこと。

(7) 補助事業が完了したとき(第3号の規定により補助事業の中止又は廃止の承認を受けたときを含む。)は、完了の日(補助事業の中止又は廃止の承認を受けたときは、その承認のあった日。以下同じ。)から別に定める期日までに、又は補助事業が完了せずに本市の会計年度が終了するときは、当該会計年度の末日までに実績報告書を市長に提出すること。

(8) 市長が、補助事業の適正な遂行に必要な範囲において報告を求め、又は実地調査を行おうとするときは、遅滞なくこれに応ずること。

(9) 市長が補助事業に係る実績の報告等を受け、その報告等に係る補助事業の実績が補助金の交付の決定の内容又はこれに付した条件に適合しないと認めたときは、市長の指示に従うこと。

(10) 市長が第23条第4項の規定により補助金の全部又は一部の返還を請求したときは、市長が指定する期日までに返還すること。

(11) 第23条第4項の規定により補助金の返還請求の通知を受けたときは、補助金の受領の日から納付の日までの日数に応じ、当該補助金の額(その一部を納付した場合におけるその後の期間については、既納付額を控除した額)につき年10.95パーセントの割合で計算した加算金を加えて返還すること。

(12) 返還すべき補助金を期日までに納付しなかったときは、納期日の翌日から納付の日までの日数に応じ、その未納付額につき年10.95パーセントの割合で計算した延滞金を納付すること。

(13) 補助事業の実施により取得し、又は効用の増加した財産又は成果(以下「取得財産等」という。)は、善良な管理者の注意をもって管理し、その管理に係る台帳を備え、その管理状況を明らかにしておくとともに、処分を制限された取得財産等を処分しようとするときは、あらかじめ市長の承認を受けること。

(14) 取得財産等の処分により収益が生じたときは、市長の請求に応じ、その収入の一部(消費税及び地方消費税に係る相当額を除く。)を納付すること。

(15) 補助金の交付の決定の内容又はこれに付した条件に不服がある場合において、申請の取下げをしようとするときは、交付の決定の通知を受けた日から10日以内に市長に届け出ること。

(16) 補助事業年度の終了後3年間、市が実施する事後評価及び追跡調査に協力すること。ただし、補助事業終了から3年度目の状況によっては、補助事業者の合意を得た上で、期間を延長することがあること。

(申請の取下げ)

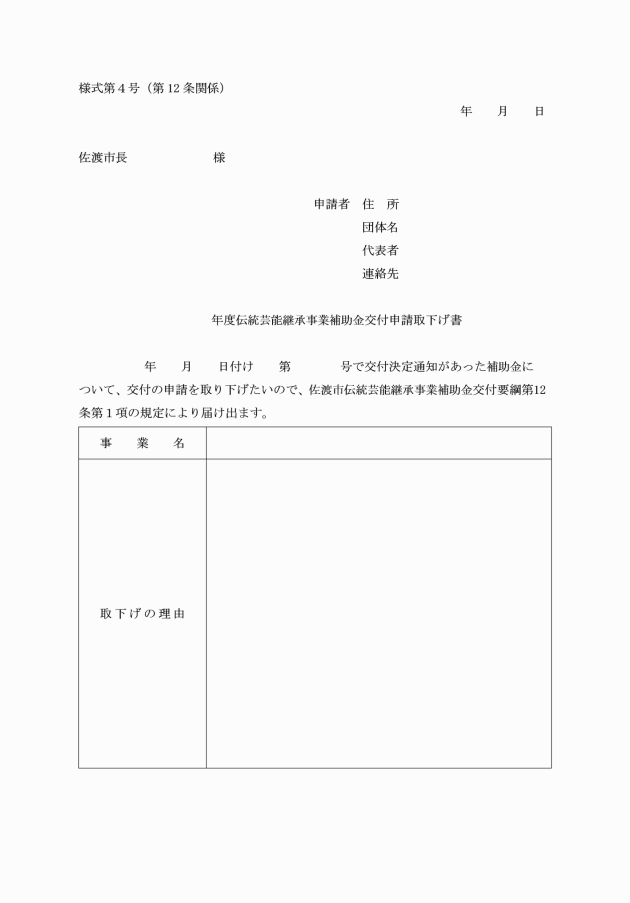

第12条 補助事業者は、補助金の交付決定の通知を受けた場合において、交付の決定の内容又はこれに付された条件に対して不服があり、補助金の交付の申請を取り下げようとするときは、当該通知を受けた日から10日以内に、伝統芸能継承事業補助金交付申請取下げ書(様式第4号)により市長に申し出なければならない。

2 市長は、前項の規定による申請の取下げがあったときは、当該申請に係る補助金の交付決定はなかったものとみなして措置するものとする。

(事業着手の届出)

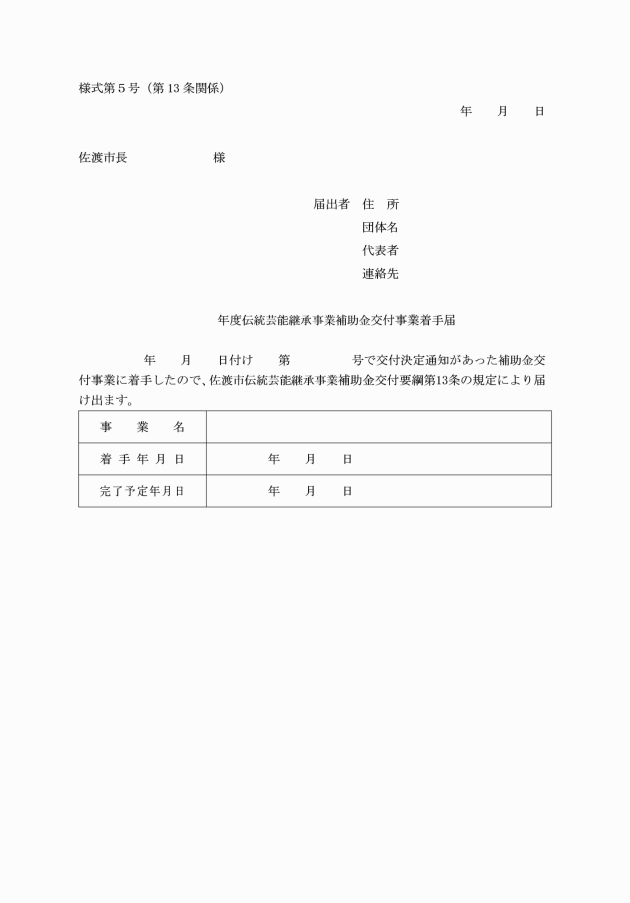

第13条 補助事業者は、補助金の交付決定を受けて補助事業に着手する場合は、伝統芸能継承事業補助金交付事業着手届(様式第5号)を市長に届け出なければならない。

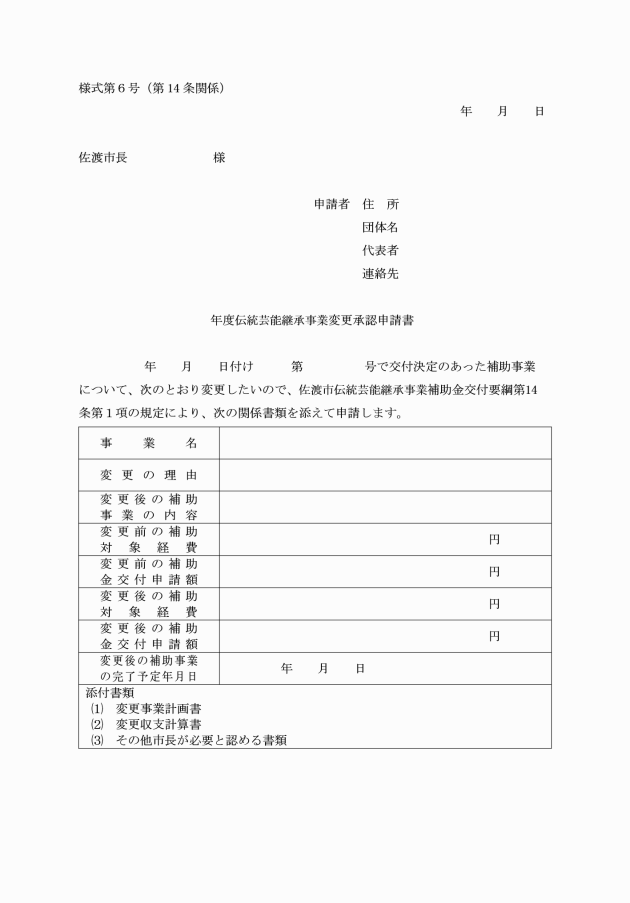

(1) 補助事業の実施方法等主要な内容を変更しようとするとき。

(2) 補助事業の期間を変更しようとするとき。

3 補助事業者は、第1項各号のいずれにも該当しない軽微な変更及び第11条第2号ただし書の規定に該当する場合は、伝統芸能継承事業補助金事業計画変更届出書(様式第8号)を市長に提出するものとする。

(実績報告等)

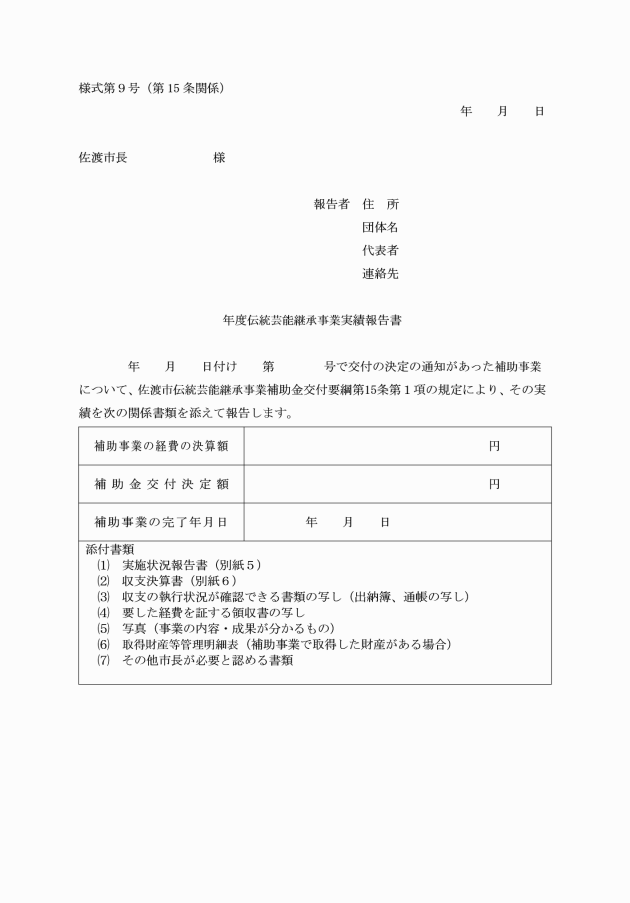

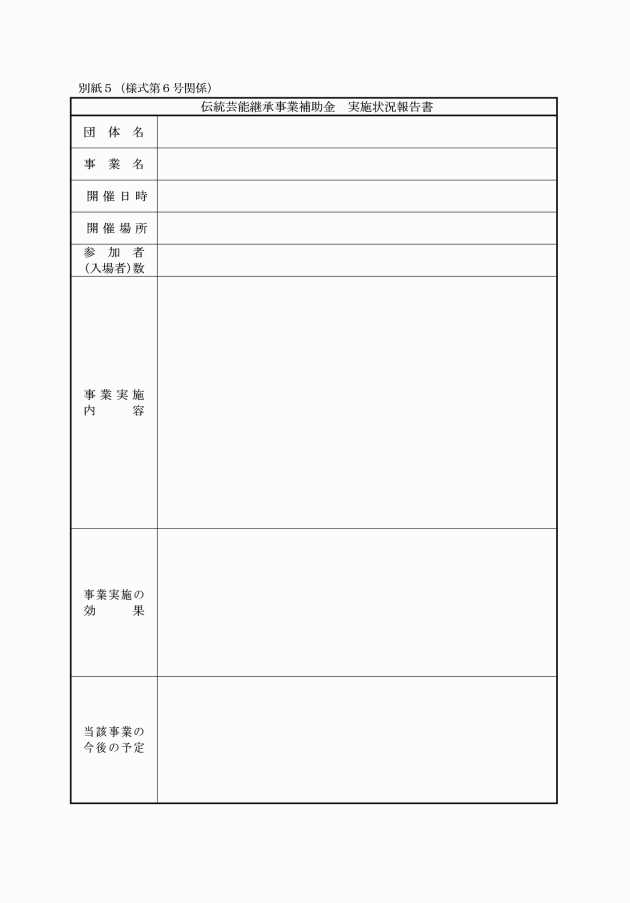

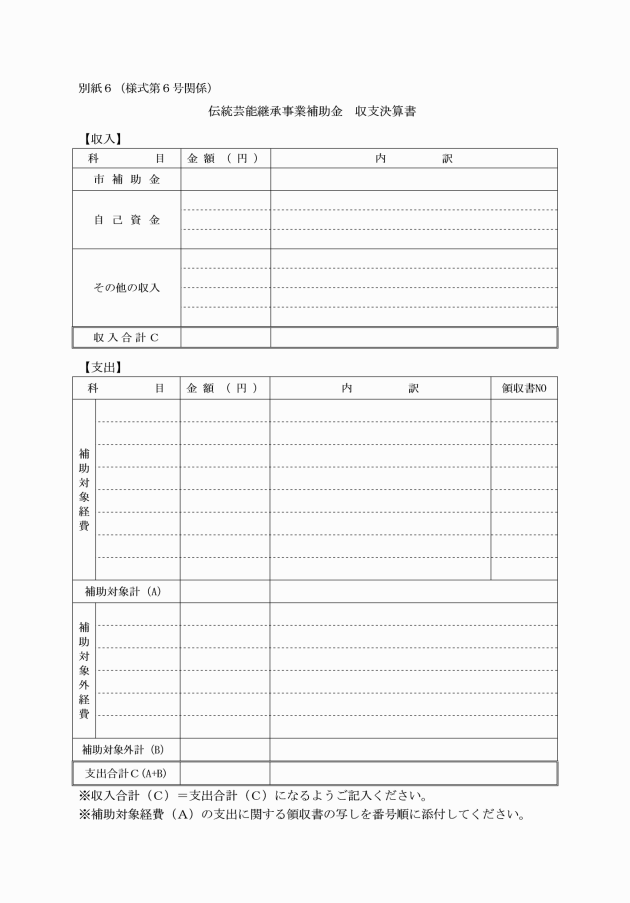

第15条 補助事業者は、補助事業が完了したときは、当該補助事業完了の日から起算して14日以内又は3月31日のいずれか早い日までに、伝統芸能継承事業実績報告書(様式第9号)に添付書類を添えて市長に報告しなければならない。

2 市長は、補助事業者が前項の規定による報告書を提出できないやむを得ない理由があると認める場合は、期限について猶予することができる。

(令3告示147・一部改正)

2 前項の補助金の確定額は、市長が交付の決定を行った補助金の額(当該交付決定が変更された場合には、変更後の額)と実績報告書により費目ごとに配分された費用の実支出額に所定の補助率を乗じて得た額とのいずれか低い額とする。

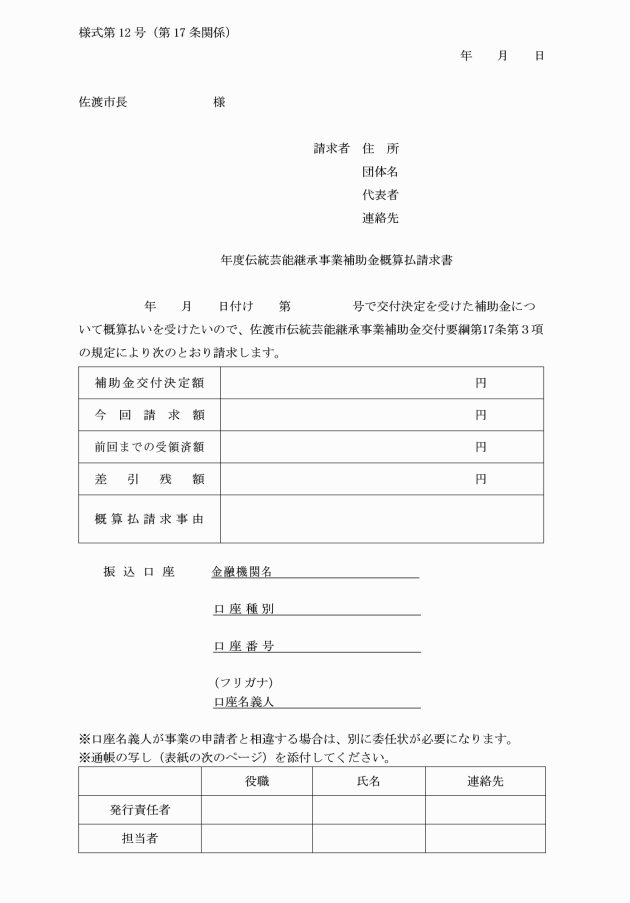

2 市長は、補助事業の実施に当たり概算払が必要な場合は、交付決定額の80パーセントを上限に概算払をすることができる。

(中止又は廃止の承認)

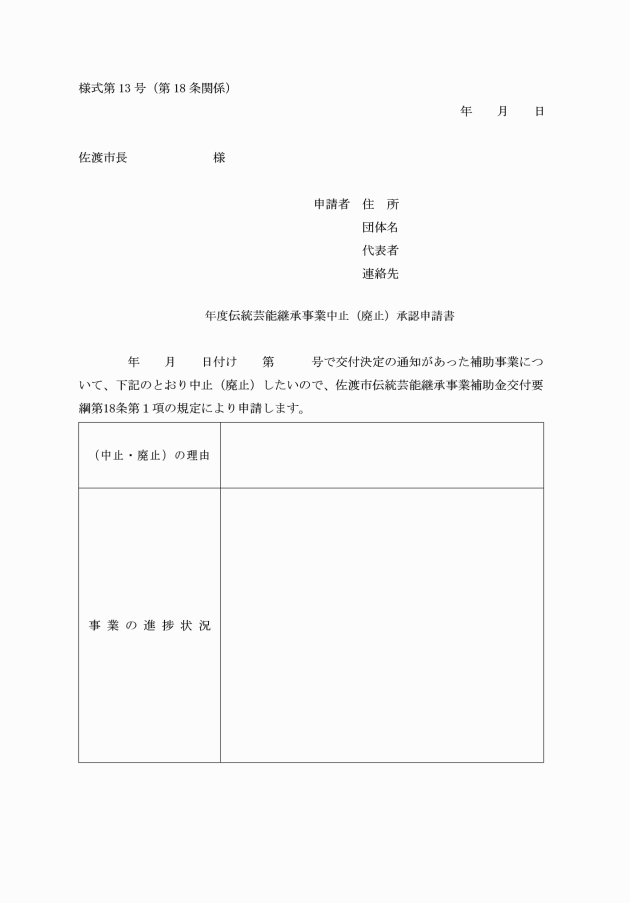

第18条 市長は、補助事業者がその責めに帰さない事由により補助事業の全部又は一部を中止し、又は廃止しようとするときは、補助事業者から伝統芸能継承事業中止(廃止)承認申請書(様式第13号)を提出させ、これを審査し、中止又は廃止がやむを得ないと認めてこれを承認したときは、速やかに、当該補助事業者に通知する。

(補助金の経理)

第19条 補助事業者は、補助金に係る経理について他の経理と明確に区分した帳簿を備え、その収支の状況を明らかにしなければならない。

2 補助事業者は、前項の帳簿及び補助金に係る証拠書類を補助事業の完了の日の属する年度の終了後5年間保存しなければならない。

(財産の管理等)

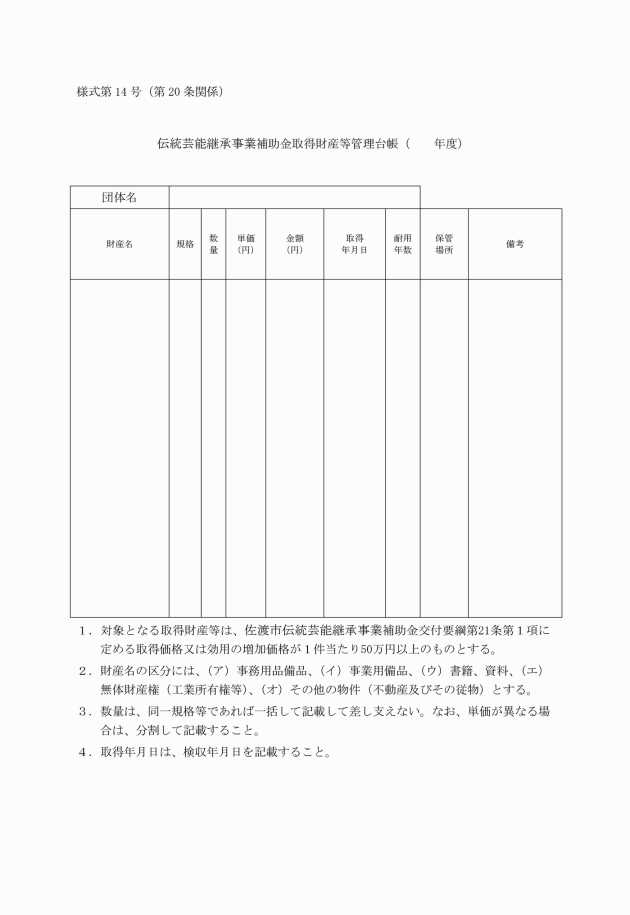

第20条 補助事業者は、補助事業により取得し、又は効用の増加した財産(以下「取得財産等」という。)については、補助事業の完了後においても善良な管理者の注意をもって管理し、補助金の交付の目的に従ってその効率的運用を図らなければならない。

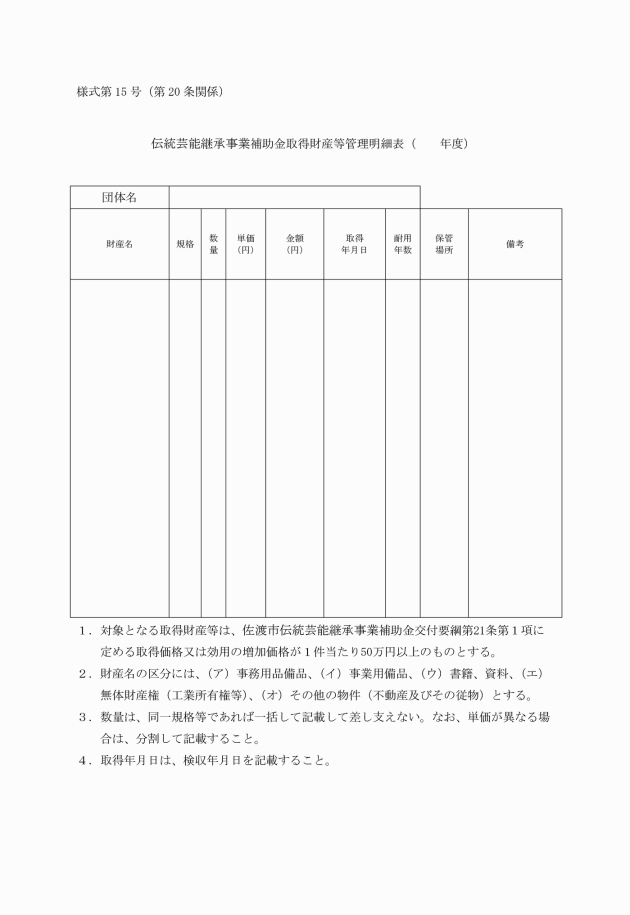

2 補助事業者は、取得財産等について、伝統芸能継承事業補助金取得財産等管理台帳(様式第14号)を備え、管理しなければならない。

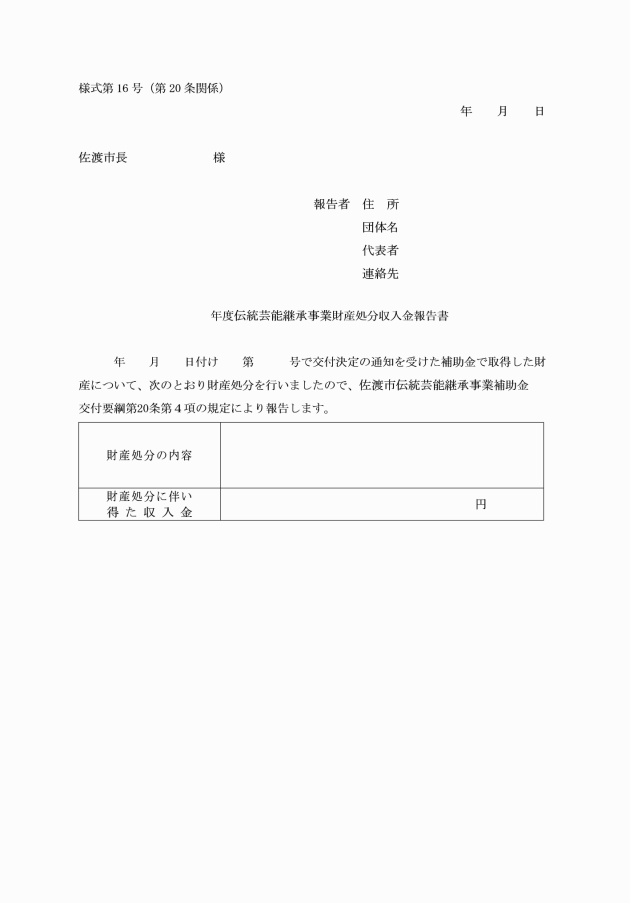

4 補助事業者は、取得財産等を処分することにより、収入があったときは、伝統芸能継承事業財産処分収入金報告書(様式第16号)を市長に提出し、市の請求に応じその収入の一部を市に納付しなければならない。

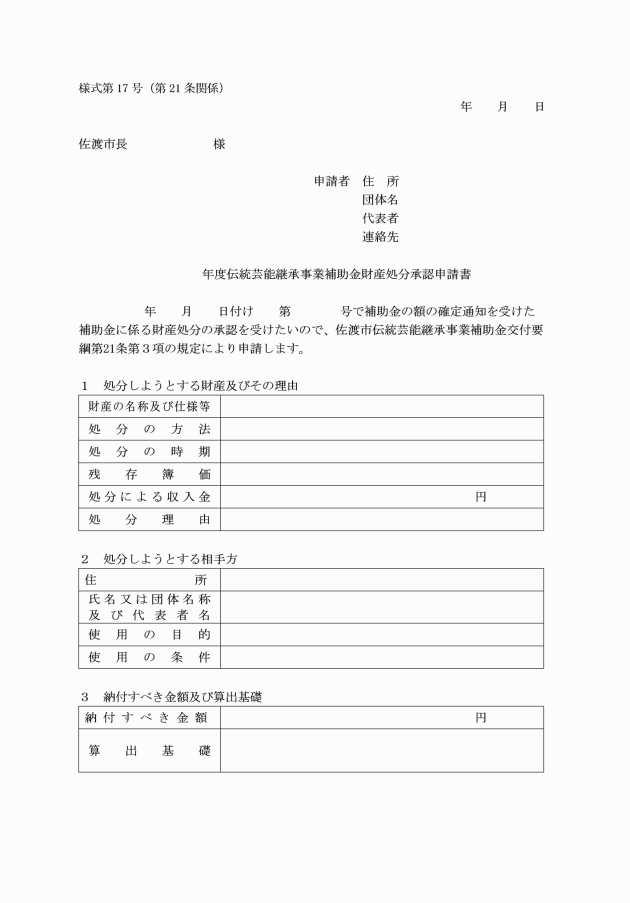

(財産の処分制限)

第21条 補助事業者の取得財産等のうち処分を制限する財産は、取得価格又は効用の増加価格が単価50万円以上の機械及び重要な器具その他の財産とする。

2 取得財産等の処分を制限する期間は、減価償却資産の耐用年数等に関する省令(昭和40年大蔵省令第15号)の規定を準用する。

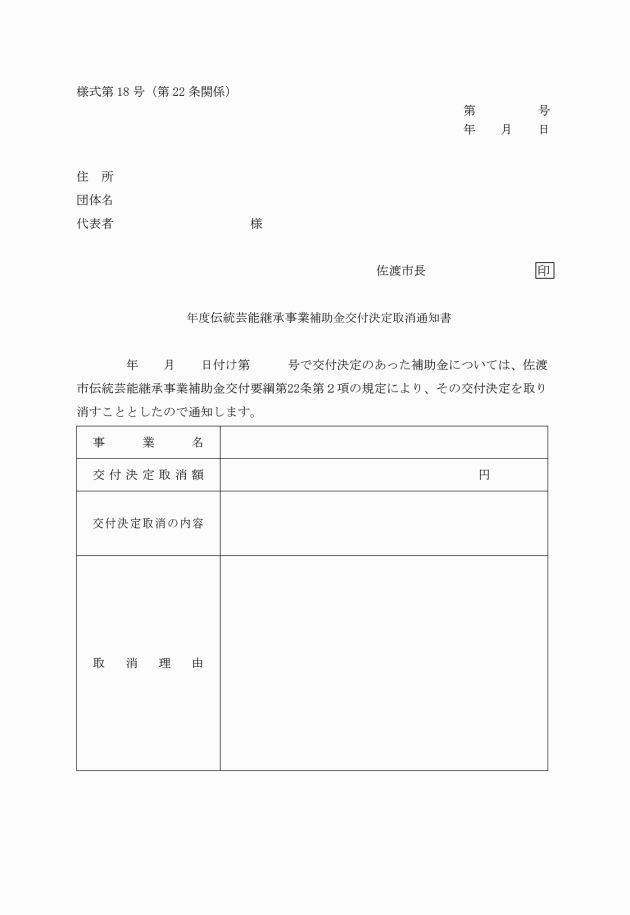

(交付決定の取消)

第22条 市長は、補助事業者が次の各号のいずれかに該当するときは、交付決定の全部又は一部を取り消すことができる。

(1) 補助金を補助事業以外の用途に使用したとき。

(2) 第10条の規定による交付の決定の内容に違反したとき。

(3) 第11条の規定により付された条件に違反したとき。

(4) 補助事業者が、その他法令等に違反したとき。

(5) 補助事業者が、佐渡市との補助事業等に関して不正又は虚偽の報告等をしたとき。

(6) 補助事業に従事した者が、補助事業に関して活動の不正行為を行った者、関与した者又は責任を負う者として認定されたとき。

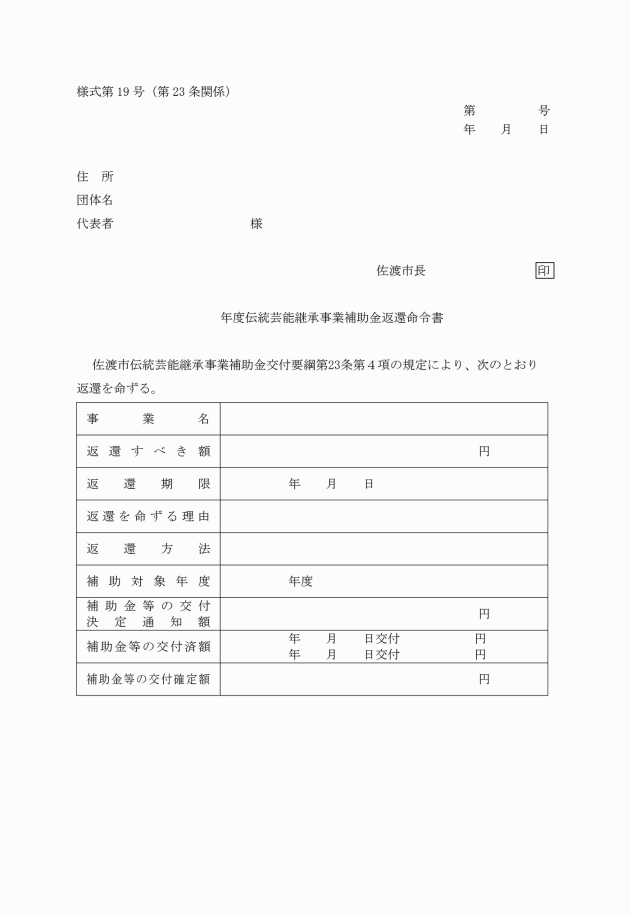

(補助金の返還)

第23条 市長は、前条の規定に基づき補助金の交付の決定を取り消した場合において、取消しに係る部分に関し、既に補助金が支払われているときは、期限を定めて、その返還を請求するものとする。

3 市長は、前項の規定により補助金の返還を請求しようとするときは、次に掲げる事項を、速やかに、補助事業者に通知するものとする。

(1) 返還すべき補助金の額

(2) 加算金及び延滞金に関する事項

(3) 納期日

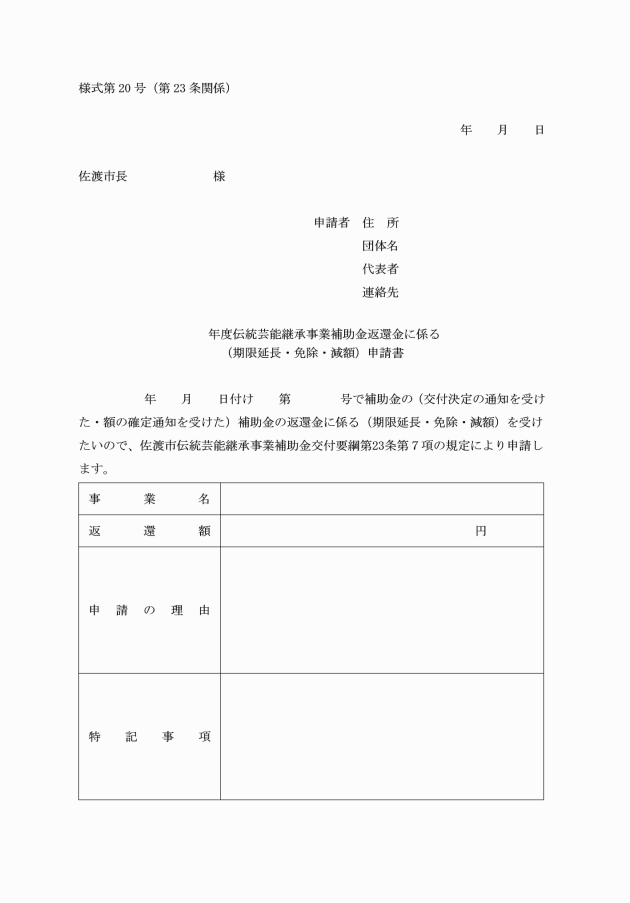

5 市長は、第1項の返還の命令に係る補助金の交付の決定を取り消した場合において、やむを得ない事情があるときは、返還の期限を延長し、又は返還の命令の全部又は一部を取り消すことができる。

6 前項の補助金の返還の期限の延長又は返還の命令の全部若しくは一部の取消しは、補助事業者の申請により行うものとする。

(財産処分に係る補助金返還)

第24条 補助事業により取得し、又は効用の増加した財産の処分に係る補助金の返還額を算定する基準は、別表第2のとおりとする。

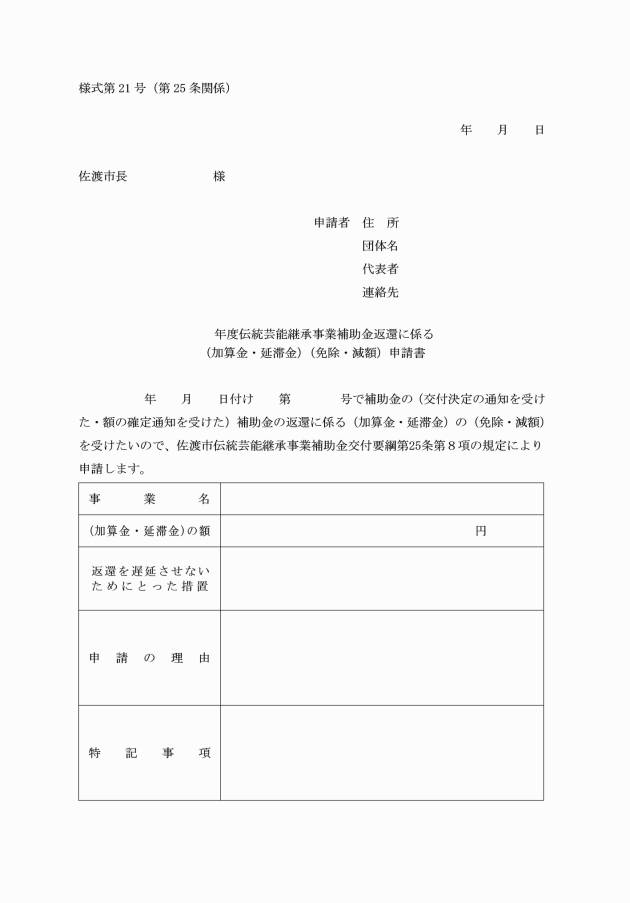

(加算金及び延滞金)

第25条 補助事業者は、補助金の返還を命ぜられたときは、その命令に係る補助金の受領の日から納付の日までの日数に応じ、当該補助金の額(その一部を納付した場合におけるその後の期間については、既納額を控除した額)につき年10.95パーセントの割合で計算した加算金を市に納付しなければならない。

2 市長は、補助金が2回以上に分けて交付されている場合における加算金の計算については、返還を請求した額に相当する補助金は、最後の受領の日に受領したものとし、当該返還を請求した額がその日に受領した額を超えるときは、当該返還を請求した額に達するまで順次遡り、それぞれの受領の日において受領したものとして行うものとする。

3 市長は、加算金を徴収する場合において、補助事業者の納付した金額が返還を請求した補助金の額に達するまでは、その納付金額は、まず当該返還を請求した補助金の額に充てるものとする。

4 補助事業者は、補助金の返還を命ぜられ、これを納期日までに納付しなかったときは、納期日の翌日から納付の日までの日数に応じ、その未納付額につき年10.95パーセントの割合で計算した延滞金を市に納付しなければならない。

5 前項の規定により延滞金を徴収する場合において、返還を命ぜられた補助金の未納付額の一部が納付されたときは、当該納付の日の翌日以後の期間に係る延滞金の計算の基礎となるべき未納付額は、その納付金額を控除した額によるものとする。

7 前項の規定による加算金又は延滞金の全部又は一部の免除は、補助事業者の申請により行うものとする。

(令3告示147・旧第26条繰上・一部改正)

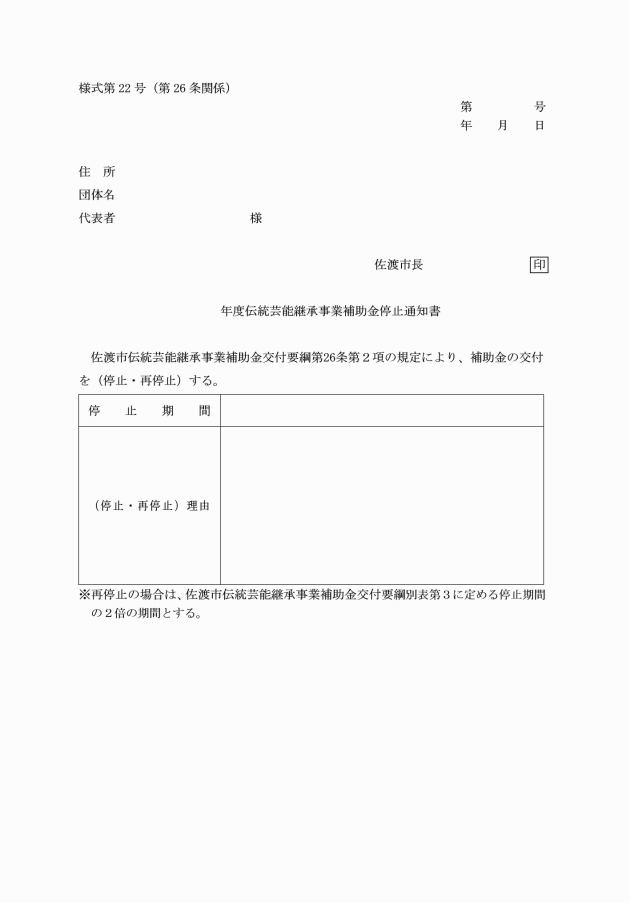

3 別表第3に定める措置要件は、不正及び不適切等の行為を行った者並びにそれに共謀した者を対象とし、団体においては、団体にその代表者と主たる原因者を含めるものとする。

4 再停止の処分を受けた補助事業者の交付停止期間は、別表第3に定める停止期間の2倍の期間とする。

(令3告示147・旧第29条繰上・一部改正)

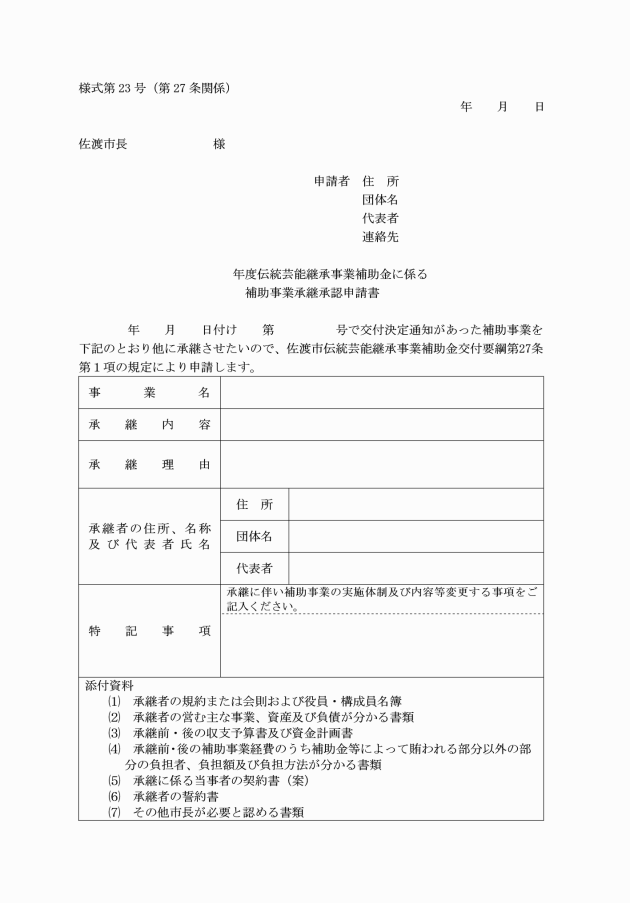

(補助事業の承継)

第27条 市長は、補助事業者について相続、法人の合併若しくは分割又は事業の譲渡等により補助事業(補助事業に続く実用化等を含む。)を行う者が変更される場合において、その変更により事業を承継する者(以下、「承継事業者」という。)が当該補助事業を継続して実施しようとするときは、伝統芸能継承事業補助金に係る補助事業承継承認申請書(様式第23号。以下「承継承認申請書」という。)をあらかじめ、承継事業者に提出させ、当該承継事業者が補助金の交付に係る変更前の補助事業を行う者の地位を承継する旨の承認を行うことができる。

2 市長は、前項の承認をしたときは、その旨を速やかに、承継事業者に通知する。

3 第1項の規定にかかわらず、承継事業者が承継を予定する日までに設立されない場合は、市長は、補助事業者に承継承認申請書をあらかじめ提出させるものとする。

4 市長は、前項の規定により継承承認申請書を受理したときは、承継事業者が設立されたときに、承継承認申請書を提出させること等を条件として、承継事業者が補助金の交付に関する変更前の補助事業を行う者の地位を承継する旨の承認を行うことができる。

(令3告示147・旧第30条繰上・一部改正)

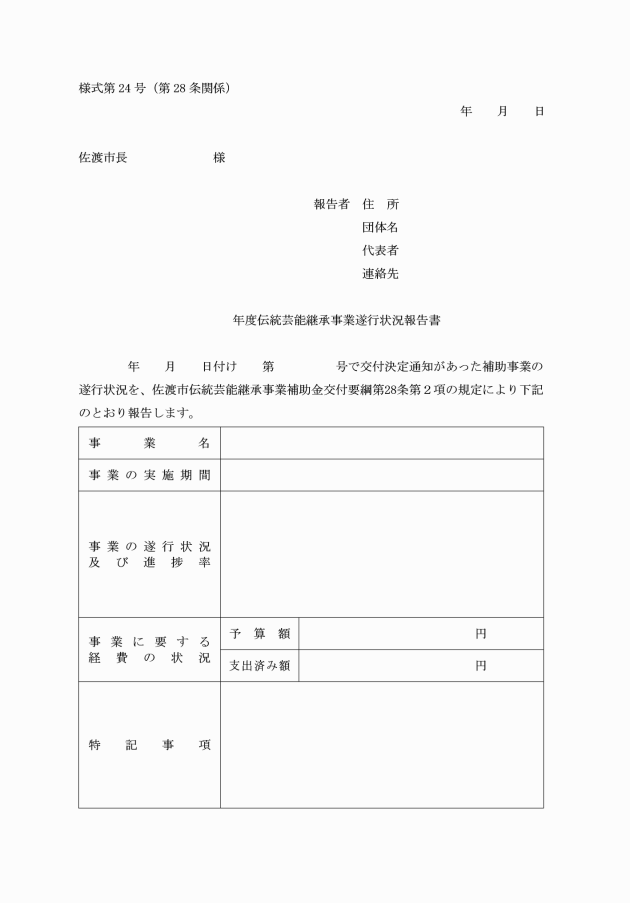

(報告及び調査)

第28条 市長は、補助金交付に関し必要があると認めるときは、補助事業者に報告を求め、又は実地に調査することができる。

3 市長は、前2項の規定により、補助事業者に報告を求め、又は実地調査を行った上で、補助事業の遂行状況等が交付決定の内容と著しく相違が見られる場合は、改善内容を明示して補助事業者に指導を行うものとする。

4 市長は、前項の指導を行ったにもかかわらず、改善の兆しが見えない補助事業に対しては、補助金交付の取消しの処分を行うものとする。

(令3告示147・旧第31条繰上・一部改正)

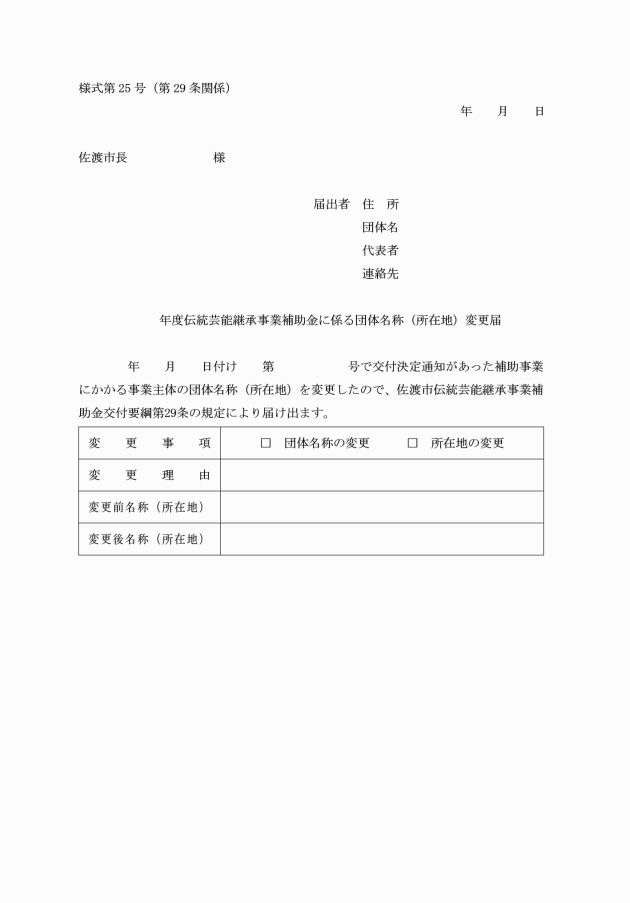

(団体名等の変更)

第29条 補助事業者は、補助金の交付決定を受けた後において、団体名称の変更又は所在地を変更したときは、速やかに、伝統芸能継承事業補助金に係る団体名称(所在地)変更届(様式第25号)を市長に提出するものとする。

(令3告示147・旧第32条繰上・一部改正)

(協力事項)

第30条 補助事業者は、次に掲げる事項に協力する。

(1) 成果に関する資料の作成

(2) 市が主催する成果報告会等に際しての、資料作成、出席及び発表

(3) 補助事業及び補助金の評価に係る資料の作成、情報の提供並びにアンケート及びヒアリングへの対応

(令3告示147・旧第33条繰上)

(所管)

第31条 この事業の事務は、文化スポーツ課において所掌する。

(令3告示147・旧第34条繰上、令7告示93・一部改正)

(その他)

第32条 この告示に定めるもののほか、補助金の交付に関し必要な事項は、市長が別に定める。

(令3告示147・旧第35条繰上)

附則

(施行期日)

1 この告示は、平成30年4月1日から施行する。

(失効規定)

2 この告示は、令和9年3月31日限り、その効力を失う。ただし、同日以前に、この告示の規定に基づき既になされた交付申請に係る補助金の交付に関しては、同日後も、なおその効力を有する。

(令3告示147・令6告示180・一部改正)

附則(令和3年3月31日告示第147号)

この告示は、令和3年4月1日から施行する。ただし、附則第2項の改正規定は、公表の日から施行する。

附則(令和6年3月29日告示第180号)

この告示は、公表の日から施行する。

附則(令和6年11月20日告示第341号)

この告示は、公表の日から施行する。

附則(令和7年3月28日告示第93号)

この告示は、令和7年4月1日から施行する。

別表第1(第4条関係)

区分 | 補助対象経費 | 補助対象外経費 | 補助率等 |

普及公開事業 | 1 報償費 2 旅費 3 需用費(消耗品費、印刷製本費) 4 役務費(通信運搬費、保険料) 5 委託料 6 使用料及び賃貸料 | 1 団体の恒常的な運営経費 2 団体の構成員に対する人件費、旅費、謝礼、賞品、賞金等 3 事業参加者に対する支払い 4 練習に要する経費 5 飲食に要する経費 6 手土産、懇親会等、交際、接待に要する経費 7 参加者各自に帰属する経費 8 その他請求書や領収書が徴収できない経費 | 補助対象経費の1/2以内 補助上限額 10万円 補助下限額 5万円 |

担い手育成事業 | 1 報償費 2 旅費 3 需用費(消耗品費、印刷製本費) 4 役務費(通信運搬費、保険料) 5 使用料及び賃貸料 6 用具、器具の修理・購入費 |

別表第2(第24条関係)

補助対象財産処分に係る補助金返還算定基準

区分 | 承認条件 | 返還額 | 備考 | ||

目的外使用 | 補助事業を中止しない場合 | 返還(ただし、備考欄の場合は補助金返還は不要とし、当該財産の状況を報告すること。) | 目的外使用部分に対する残存簿価又は時価評価額のいずれか高い金額に補助率を乗じた金額を返還する。 | 本来の補助目的の遂行に支障を及ぼさない範囲内で、かつ、補助対象財産の遊休期間内に一時使用する場合は、返還を要しない。 | |

補助事業を中止する場合 | 道路拡張等により取り壊す場合 | 返還 | 財産処分により生じる収益(損失補償金を含む。)に補助率を乗じた金額を返還する。 | 自己の責に帰さない事情等やむを得ないものに限る。 | |

上記以外の場合 | 返還 | 残存簿価又は時価評価額のいずれか高い金額に補助率を乗じた金額を返還する。 | |||

譲渡 | 有償 | 返還 | 譲渡契約額、残存簿価又は時価評価額のうち最も高い金額に補助率を乗じた金額を返還する。 | ||

無償 | 返還(ただし、備考欄の場合は補助金返還は不要とし、当該財産の状況を報告すること。) | 残存簿価又は時価評価額のいずれか高い金額に補助率を乗じた金額を返還する。 | 処分制限期間の残期間内、補助条件を承継する場合は、返還を要しない。 | ||

交換 | 下取り交換の場合 | 補助対象財産の処分益を新規購入費に充当し、かつ、旧財産の処分制限期間の残期間内、新財産が補助条件を承継すること。 | 新規購入するものは、当初の補助対象財産の要件を備えているものに限る。 | ||

下取り交換以外の場合 | 交換差益額を返還 | 交換差益額に補助率を乗じた金額を返還する。 | 原則、交換により差損が生じない場合に限る。 | ||

貸付け | 有償(遊休期間内の一時貸付け) | 収益について返還、かつ、本来の補助目的の遂行に影響を及ぼさないこと。 | 貸付けにより生じる収益(貸付けによる収入から管理費その他の貸付けに要する費用を差し引いた額)に補助率を乗じた金額を返還する。 | ||

無償(遊休期間内の一時貸付け) | 本来の補助目的の遂行に影響を及ぼさないこと。 | ||||

上記以外の場合 | 返還 | 残存簿価又は時価評価額のいずれか高い金額に補助率を乗じた金額を返還する。 | |||

担保 | 補助残融資又は補助目的の遂行上必要な融資を受ける場合 | 本来の補助目的の遂行に影響を及ぼさないこと。 | |||

上記以外の場合 | 返還 | 残存簿価又は時価評価額のいずれか高い金額に補助率を乗じた金額を返還する。 | |||

取壊し、廃棄 | 返還 | 残存簿価又は時価評価額のいずれか高い金額に補助率を乗じた金額を返還する。 | |||

別表第3(第2条、第26条関係)

(令3告示147・一部改正)

措置要件 | 交付停止期間 |

偽りその他不正の手段によって補助金等の交付を受け、又は融通を受けたとき。 | 処分を発した日又は補助金を返還した日のいずれか遅い日から36月 |

補助金等の他の用途への使用があったとき。 | 処分を発した日又は補助金を返還した日のいずれか遅い日から12月 |

補助事業の実施に当たり、補助金等の交付の決定の内容又はこれに付した条件その他法令、条例又は規則に違反し、当該違反行為の態様が悪質で補助金等の交付の相手方として不適当であるとき。 | 処分を発した日又は補助金を返還した日のいずれか遅い日から8月 |

事業完了後の調査対象期間中において、期限までにその報告をしなかったとき(天災地変等報告者の責に帰すべき事情によらない理由がある場合を除く。)。 | 処分を発した日又は報告をした日のいずれか遅い日から6月 |

(令6告示341・一部改正)

(令3告示147・一部改正)

(令6告示341・一部改正)

(令6告示341・一部改正)

(令6告示341・一部改正)

(令6告示341・一部改正)

(令6告示341・一部改正)

(令6告示341・一部改正)

(令6告示341・一部改正)

(令6告示341・一部改正)

(令6告示341・一部改正)

(令6告示341・一部改正)

(令6告示341・一部改正)

(令3告示147・旧様式第22号繰上・一部改正、令6告示341・一部改正)

(令3告示147・旧様式第24号繰上・一部改正)

(令3告示147・旧様式第25号繰上・一部改正、令6告示341・一部改正)

(令3告示147・旧様式第26号繰上・一部改正、令6告示341・一部改正)

(令3告示147・旧様式第27号繰上・一部改正、令6告示341・一部改正)