本文

【事業終了】令和6年度 定額減税補足給付金(当初調整給付)について

制度概要

令和6年分の所得税および令和6年度分の個人住民税において、納税義務者および配偶者を含めた扶養親族1人につき、所得税3万円、個人住民税1万円を控除する定額減税が実施されます。その中で、定額減税しきれないと見込まれる方に対し、その差額を調整のうえ給付を行います。

なお、本給付金(調整給付金)は「物価高騰対策給付金に係る差押禁止等に関する法律施行規則」に基づき、課税・差押えの対象とはなりません。

※定額減税の詳細については、個人住民税における定額減税をご確認ください。

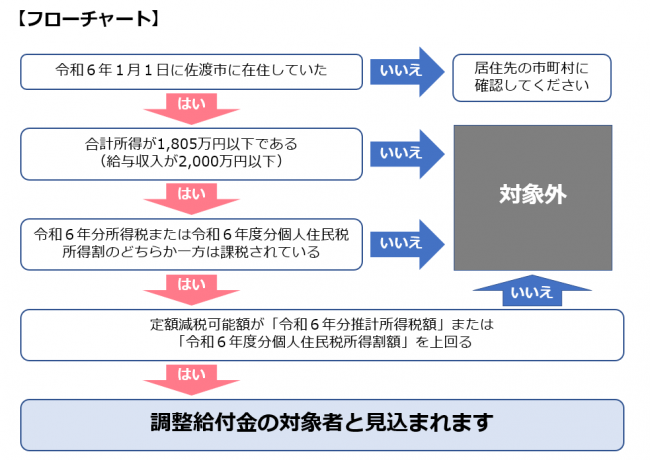

給付対象者

以下の2つの要件をいずれも満たす方が対象です。

1.令和6年分所得税が課税される見込みの方、または、佐渡市から令和6年度個人住民税所得割が

課税されている方

2.定額減税可能額が「令和6年分推計所得税額」または「令和6年度分個人住民税所得割額」を

上回る(減税しきれない)方

(注1)令和6年分推計所得税額は、市が把握している令和5年の所得・控除の状況に基づき算定します。令和6年分の所得税額の確定後、給付額に不足があることが判明した場合は、令和7年に追加で不足額の給付を行います。

(注2)納税義務者本人の合計所得金額が1,805万円(給与収入が2,000万円(「子ども・特別障害者等を有する者等の所得金額調整控除」の適用を受ける方は、2,015万円))を超える方は対象外となります。

(注3)本給付は世帯単位ではなく、納税義務者(個人)への給付となります。

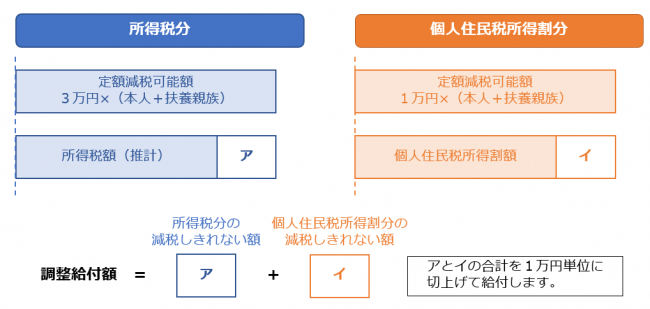

定額減税可能額

所得税分=3万円×(本人 + 控除対象配偶者 + 扶養親族数)

個人住民税所得割分=1万円×(本人 + 控除対象配偶者 + 扶養親族数)

※国外に居住している配偶者および扶養親族は含みません。

調整給付額

ア と イを合計し1万円単位で切上げた額

ア 所得税分定額減税可能額-令和6年分推計所得税額(0を下回る場合は0)

イ 個人住民税所得割分定額減税可能額-令和6年度分個人住民税所得割額(0を下回る場合は0)

モデルケース

以下の給付例は、実際の課税額とは異なります。

| 家族構成 | 給与収入 | 課税額 | 定額減税可能額 | 調整給付額 |

|---|---|---|---|---|

| 単身世帯 | 200万円 |

所得税額2万5千円 |

所得税分3万円 住民税分1万円 |

所得税分3万円-2万5千円=5千円 |

| 4人世帯 ・本人 ・配偶者 ・子2人 |

本人 |

所得税額4万5千円 住民税額8万円 |

所得税分3万円×3人 住民税分1万円×3人 |

所得税分9万円-4万5千円=4万5千円 住民税分3万円-8万円=▲5万円(0円) 万単位に切上げ ➡5万円給付 |

|

配偶者 |

所得税額2千円 |

所得税分3万円 住民税分0円 |

所得税または住民税所得割のどちらかが定額減税対象であれば 所得税分・住民税分どちらも給付が受けられます。 所得税分3万円-2千円=2万8千円 住民税分1万円 合算して万単位で切上げ ➡4万円給付 |

|

|

65歳以上の |

本人 |

所得税額3千円 住民税額1万円 |

所得税分3万円×2人 住民税分1万円×2人 |

所得税分6万円-3千円=5万7千円 住民税分2万円-1万円=1万円 合算して万単位で切上げ ➡7万円給付 |

(注1)一定の社会保険料を控除しています。

(注2)住民税の課税額は、均等割を含みません。

(注3)子のうち控除対象扶養親族は1人(特別控除)としています。

給付方法

調整給付金の給付方法は2つあります。

お知らせ(プッシュ型給付) 【8月14日発送】

マイナンバーカードに公金受取口座を登録している方、佐渡市に税金の振替口座を登録している方は、「お知らせ」をお送りします。

「お知らせ」に記載されている給付額、振込口座情報に問題がなければ手続き不要です。

振込口座を変更したい方、給付を辞退される方については、税務課市民税係までご相談ください。

※市報さど8月号の7ページ目に「口座変更や給付の辞退を希望される方は、お知らせに記載の二次元コードから手続きをしてください。」と記載されておりますが、お知らせには二次元コードが印字されておりませんでした。口座変更、給付の辞退等をご希望のお客様は税務課市民税係までご相談ください。

支給日:令和6年9月4日

確認書 【8月26日発送】

佐渡市税務課で把握できる口座がない方は、「確認書」をお送りします。「確認書」に記載されている内容に問題がなければ、以下いずれかの方法で手続きを行ってください。

オンライン申請

マイナンバーカードをご準備の上、確認書に同封のオンライン申請手順 [PDFファイル/666KB]に沿ってお手続きください。オンライン申請であればご自宅からいつでも手続き可能です。

支給日:申請後概ね2週間

確認書の返送

確認書に必要事項を記載し、本人確認書類の写しと、振込先金融機関口座が確認できる書類の写しを添付の上、返信用封筒でご返送ください。

支給日:佐渡市が確認書を受理後概ね1カ月

申請・提出期限

令和6年10月31日(木)消印有効

※受付は終了しましたので、期間内に申請のなかった方は辞退したと見なされます。

よくあるご質問

Q1 調整給付はどのような人が対象ですか?

令和6年度、所得税の納税義務者(課税対象者)または個人住民税所得割の納税義務者(課税対象者)であり、定額減税しきれないと見込まれる方(定額減税可能額が課税額を上回る方)が、調整給付の対象となります。ただし、次に該当する場合には対象となりません。

- 前年の合計所得金額が1,805万円(給与収入が2,000万円(「子ども・特別障害者等を有する者等の所得金額調整控除」の適用を受ける方は、2,015万円))を超える方

- 前年の合計所得金額が所得割非課税限度額以下である方

- 所得控除により課税総所得金額等がゼロとなる方

- 税額控除により定額減税前に所得割額がゼロとなる方

Q2 どの自治体から定額減税・調整給付を受けますか?

個人住民税の定額減税および調整給付を実施するのは、令和6年度個人住民税を課税されている自治体です。

Q3 給付金は課税の対象となりますか?

「物価高騰対策給付金に係る差押禁止等に関する法律施行規則」に基づき非課税です。

Q4 給付額が不足していることが判明した場合はどうなりますか?

所得税は、令和6年分推計所得税額を活用しており、実額による算定ではないことを踏まえ、令和6年分所得税および定額減税の実績額等が確定した後、調整給付金に不足が生じる場合には、令和7年に追加で不足額の給付を行う予定です。

個人住民税の年税額が年度途中に修正されたことにより、調整給付金に不足が生じた場合も同様に、令和7年度に追加で不足額の給付を行う予定です。

Q5 住宅ローンやふるさと納税などの税額控除を受ける納税義務者について、調整給付はどう影響を受けますか?

住宅ローンやふるさと納税などの税額控除後の個人住民税所得割や所得税額に対して、定額減税しきれない分を給付します。

不審な訪問・電話にご注意ください

定額減税や調整給付に関して、市や国が下記のことを行うことは絶対にありません。

- 現金自動預払機(ATM)の操作をお願いすること

- 給付にあたり、手数料の振込みを求めること

- メールやショートメッセージ(SMS)を送り、URLをクリックして給付金の申請手続きを求めること

- 電話や訪問により銀行口座の暗証番号をお伺いすること

- キャッシュカードや現金、通帳をお預かりすること

不審な電話やショートメッセージ(SMS)の受信 、被害の相談については、 市や最寄りの警察署、警察相談専用電話(♯9110)にお問い合わせください。

![]() <外部リンク>

<外部リンク>

PDF形式のファイルをご覧いただく場合には、Adobe社が提供するAdobe Readerが必要です。

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)